Zašto postoji obveza revizije?

Revizija predstavlja neovisno i naknadno davanje mišljenja od strane stručne osobe o financijskim izvještajima poduzeća. Kao disciplina, revizija ima jako dugu povijest, te prvi dokazi o revizorskim aktivnostima postoje još od oko 4 tisuće godina prije Krista. Međutim, revizija kakvu danas poznajemo prvenstveno je posljedica razdvajanja funkcije vlasništva i upravljanja unutar poduzeća. Stoga, može se reći kako je pojava djelatnosti revizije prije svega rezultat stvarne potrebe, jer upravo revizija pomaže u stvaranju povjerenja u prezentirane financijske informacije kod sviju koji imaju bilo kakav financijski interes u poduzećima nad čijim financijskim izvještajima se provodi revizija. Finalni proizvod revizije, koji sadrži mišljenje o tome jesu li revidirani financijski izvještaji poduzeća fer i istinito prezentirani, jest revizorsko izvješće. Sukladno hrvatskom Zakonu o reviziji revizija financijskih izvještaja predstavlja provjeru i ocjenjivanje godišnjih financijskih izvještaja, te podataka i metoda korištenih prilikom njihova sastavljanja i na temelju toga davanje neovisnog i stručnog mišljenja o tome prikazuju li financijski izvještaji u svim značajnim odrednicama istinit i fer prikaz financijskog položaja i uspješnosti poslovanja te novčanih tokova u skladu s primjenjivim okvirom financijskog izvještavanja“ (NN, 127/17, čl. 4).

Kada smo dužni obaviti reviziju?

Revizija, jednostavno rečeno, predstavlja neovisno i naknadno davanje mišljenja od strane stručne osobe, o financijskim izvještajima poduzeća nad kojim se provodi revizija. Pitanje koje se logički nameće jest zašto je ovakva djelatnost, odnosno usluga, uopće potrebna? Navedeno pitanje naročito ima smisla kada se u obzir uzme činjenica da obavljanje revizije nije besplatno. Čak štoviše, eksterna revizija predstavlja značajan trošak za poduzeća. Revizija kakvu danas poznajemo, nastala je u doba industrijske revolucije u 18. stoljeću, te je prvenstveno posljedica razdvajanja funkcija vlasništva i upravljanja unutar poduzeća. Naime, onog trenutka kada su vlasnik i menadžer poduzeća prestale biti ista osoba, vlasnik više nije mogao sa sigurnošću znati jesu li njemu prezentirani podaci o poslovanju poduzeća istiniti, jer je menadžer, koji je odgovoran za financijsko izvještavanje, mogao „uljepšavati“ rezultate kako bi stvorio bolju sliku o poslovanju poduzeća, a time i bolju sliku o vlastitom upravljanju resursima poduzeća. Ovakva asimetrija informacija posebno je izražena na tržištu kapitala, između investitora koji kupuju dionice nekog društva koje kotira na burzi, te kojima su podaci prezentirani u financijskim izvještajima praktički jedina osnova za donošenje odluke o investiranju, i menadžmenta koji donosi upravljačke odluke.

Na temelju navedenog, može se zaključiti kako je pojava djelatnosti revizije prije svega rezultat stvarne potrebe dioničara, ali i svih ostalih dionika poduzeća, za vjerodostojnim informacijama na temelju kojih mogu donositi svoje poslovne odluke, pri čemu je uloga revizije uloga neovisnog i objektivnog jamstva koje stvara povjerenje u prezentirane financijske informacije za sve one koji imaju financijski interes u poduzećima.

Kada moram odabrati revizora? Jeste li obveznik revizije?

Značaj kojeg ima djelatnost (eksterne) revizije, kao i (veliki) troškovi koji se s njome povezuju, dovode do potrebe za visokom regulacijom ove djelatnosti. Naime, zakoni i regulatorni okvir, pored ulaznih, procesnih, izlaznih i međusobnih odnosa, predstavljaju jedan od čimbenika koji utječu na kvalitetu revizije.

Eksterna revizija u Hrvatskoj uređena je Zakonom o reviziji (NN, 127/17), i Zakonom o računovodstvu (NN, 78/15, 134/15, 120/16), pri čemu se sama revizija, kao što je već i ranije naglašeno, obavlja na način i prema postupcima utvrđenim okvirom revizijskih standarda Odbora za međunarodne standarde revidiranja i izražavanja uvjerenja (IAASB) i Kodeksom etike za profesionalne računovođe (HRK, 2015). Valja naglasiti da je regulatorni okvir u Hrvatskoj usklađen s direktivama i uredbama Europske unije.

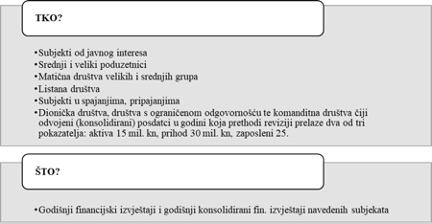

Zakon o računovodstvu (NN, 78/15, 134/15, 120/16), između ostalog, uređuje reviziju godišnjih financijskih izvještaja. Tako spomenuti Zakon uređuje obveznike revizije godišnjih financijskih izvještaja, što podliježe reviziji financijskih izvještaja, te sadržaj revizorskog izvješća (Slika 1).

Slika 1: Obveza revizije prema Zakonu o računovodstvu

Nova verzija Zakona usvojena je 2015., a stupila je na snagu u siječnju 2016. godine.

Nova verzija Zakona stupila je na snagu u 08.04.2020. godine

Novim Zakonom provedeno je usklađenje sa smjernicama računovodstvene Direktive EU. Najveća novina u odnosu na ranije verzije, a koja se može i uočiti iz slike 1 je dodatan obveznik revizije, a to su društva koja prelaze pokazatelje u barem dva od sljedeća tri uvjeta: (1) iznos ukupne aktive 15 mil. HRK., (2) iznos prihoda 30 mil. HRK, te prosječan broj radnika tijekom poslovne godine koji iznosi najmanje 25.

Postupak eksterne revizije financijskih izvještaja započinje zahtjevom klijenta za uslugom revizije nakon čega revizor, prije donošenja odluke o pružanju takve usluge, provodi razne predrevizijske radnje.